Чтобы понять реальное положение дел на внутреннем российском ювелирном рынке, нужно перевести статистические данные различных ведомств в единообразный измеритель, а затем сопоставить. И такой анализ тождественных сведений от разных структур позволяет сделать более чем интересные выводы. Например, точно представить реальный объем российского ювелирного рынка и оценить реальные доли на нем продукции российских производителей, легального импорта и контрабанды.

Вопросы оборота ювелирных изделий в России контролируются такими государственными структурами, как Пробирная палата России, Росстат, Федеральная таможенная служба (ФТС), Министерство по налогам и сборам (МНС). Однако сведения, которыми располагают все эти органы, представлены в самом разнообразном и подчас совершенно несопоставимом виде. Попытаемся привести их к общему знаменателю.

Секрет Полишинеля

Казалось бы, что может быть проще: обратиться к таможенным службам, и по их данным все выяснить хотя бы насчет легального импорта ювелирных изделий… Но не тут-то было! Мало кто знает, что объемы импорта и экспорта ювелирных изделий в России засекречены! В это трудно поверить: что может быть секретного в том, сколько колец и сережек закупают наши компании в Турции, Таиланде, Гонконге и других странах? И тем не менее это государственная тайна. Причем прописана эта тайна не в каком-нибудь внутриведомственном акте, а в Указе президента РФ от 11 февраля 2006 года № 90 «О перечне сведений, отнесенных к государственной тайне».

В этом объемном документе среди таких серьезных вещей, как сведения, касающиеся раскрытия планов применения Вооруженных сил Российской Федерации, и сведения о российском экспорте или импорте вооружений, оказались два довольно странных для такого документа пункта:

«66. Сведения о запасах платины, металлов платиновой группы, серебра, природных алмазов в Гохране России, Банке России».

«78. Сводные сведения о российском экспорте и импорте немонетарного золота, драгоценных металлов и камней или изделий из них, за исключением платины, металлов платиновой группы и природных алмазов».

Запрос в Федеральную таможенную службу подтвердил – да, действительно все ювелирные изделия относятся к «изделиям из драгоценных металлов и камней», и потому данные об их экспорте и импорте в России засекречены.

Давайте разберемся с логикой указа. Сведения о запасах в Гохране и Банке России основного драгоценного металла – золота – секретом не являются. А вот запасы там платины, палладия и серебра – это государственная тайна. И запасы алмазов, которые сегодня не являются ни валютными ценностями, ни даже надежными в плане стабильности цен активами, являются гостайной. Все это странно, если учесть, что сегодня не являются таковой объемы добычи в России как платины и серебра, так и алмазов. И даже объемы экспорта и импорта платины и платиноидов, а также алмазов тоже не тайна. А вот с золотом все как раз наоборот: текущие запасы золота в Гохране и Банке России – это не тайна, объемы добычи золота – тоже не тайна, зато тайной являются сводные сведения о его экспорте и импорте. Но ведь они же очень легко вычисляются на основе данных по текущим запасам и собственной добыче! Зачем тогда делать эти сведения секретными?

И уж совсем непонятно засекречивание сводных сведений об экспорте и импорте драгоценных камней за исключением природных алмазов. Разве в России добывают какие-нибудь драгоценные камни, кроме алмазов? Нет, не добывают. О каком тогда экспорте может идти речь? И что секретного может быть в импорте цветных драгоценных камней? Тем более что на российском рынке суммарная стоимость всех драгоценных и полудрагоценных камней никак не превышает 3% от стоимости алмазов. Получается, что экспорт-импорт 97% драгоценных камней – это не государственная тайна, а вот импорт «цветников» (изумрудов, рубинов, сапфиров и природного жемчуга), составляющих всего-то 3% рынка, – это гостайна! И, наконец, ювелирные изделия. Их сводные сведения по импорту (экспорт ничтожен) – тоже тайна.

Итак, закрытие официальных данных по импорту ювелирных изделий в Россию не позволяет обратиться к таможенной статистике. Таким образом, для оценки ситуации на внутреннем российском рынке можно использовать только экспертные методы.

Росстат: два в одном

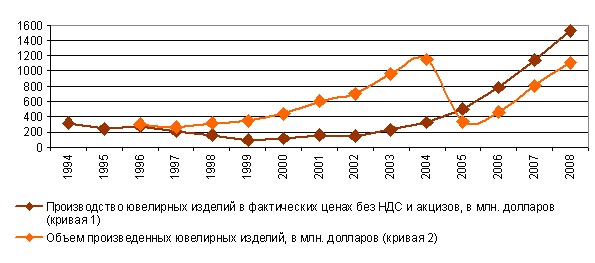

Росстат имеет два различных массива данных, касающихся производства в России ювелирных изделий и сводимых в таблицы. Первая таблица содержит данные за 1994–2008 годы по производству ювелирных изделий (из золота и других драгоценных металлов) в фактических ценах, без НДС и акцизов. Вторая содержит данные за 1996–2008 годы по объему произведенных в России ювелирных изделий (из золота и других драгоценных металлов), причем с 2005 года – только по объемам собственного производства также без НДС и до 2003 года – без акцизов. Для удобства сопоставления данных в динамике все суммы в рублях были пересчитаны в доллары по среднему на каждый год курсу «рубль/доллар». Затем были построены графики, представленные на рис. 1.

Рисунок 1. Производство в фактических ценах и объем производства (с 2005 года – только собственного)

На рисунке кривая 1 («производство») отражает реальную стоимость ювелирной продукции предприятий в фактических ценах и не учитывает добавляющихся к этой сумме НДС и акцизов (до 2003 года).

Кривая 2 («объем») по 2004 год отражает объем якобы произведенных ювелирных изделий, на самом деле кривая 2 по 2004 год отражает тот объем ювелирной продукции, который предприятие передавало на реализацию. Здесь реально содержится как объем собственной продукции, так и скрытый (фактически контрабандный) импорт, выдаваемый за собственную продукцию, а также ювелирная продукция, произведенная по толлингу (с 2004 года).

С 2004 года предприятия стали пользоваться толлингом, поэтому смысл в контрабандном ввозе ювелирной продукции и выдачи ее за произведенную у себя отпал. В связи с этим на предприятиях якобы (и на самом деле тоже!) резко сократилось собственное производство, и кривая 2 обрушилась вниз – причем спад сразу составил 809,6 млн. долл., или 70,6%! Это произошло потому, что контрабанду на этот объем выкинули из декларируемых объемов производства.

Падая, кривая 2 пересеклась с кривой 1, то есть выдаваемый объем продукции в этот момент соответствовал реальному собственному производству (2005–2006 годы). Логично предположить, что реальное собственное производство ювелирных изделий в России в 2004–2005 годах изменялось мало и составляло около 320–340 млн. долл. в год. Однако кривая 2 опустилась даже ниже – благодаря толлингу имеющиеся затраты на производство оказались ниже декларируемой «фактической» стоимости изделий на 330–420 млн. долл. Вероятно, эта разница и составляет полученную предприятиями выгоду от применения толлинга. В дальнейшем обе кривых (1 и 2) пошли параллельно по мере увеличения как собственного производства, так и толлинга, а также контрабандного ввоза.

Итак, ориентировочно объем контрабандной продукции в 2004 году составил около 810 млн. долл., или не менее 70% объемов ювелирной продукции, представляемой российскими производителями как собственная. А разрешение с 2004 года использования схем толлинга, то есть переработки сырья вне таможенной территории, давало российским предприятиям дополнительную, плавно увеличивающуюся выгоду (по мере увеличения числа предприятий, использующих толлинг) в размере 330–420 млн. долл. в год на ювелирную отрасль.

Легально и нелегально

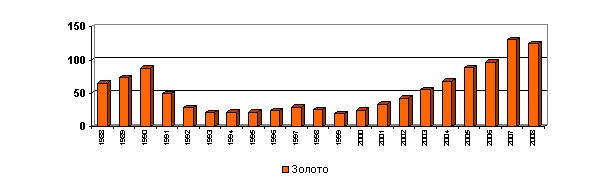

Пробирная палата России предоставила сведения об объемах опробирования и клеймения ювелирных изделий из золота за 1994–2008 годы (рис. 2).

Рисунок 2. Общая масса золотых ювелирных изделий, опробированных и заклейменных (в тоннах, в чистоте, включая легальный импорт, по данным Пробирной палаты РФ)

Для создания возможности сопоставления данных все значения были пересчитаны в стоимостные характеристики – в долларах с учетом средней по каждому году цене золота на лондонской бирже. А для учета лигатуры суммарная масса изделий умножалась на 0,6 (что соответствовало бы условной усредненной шестисотой пробе).

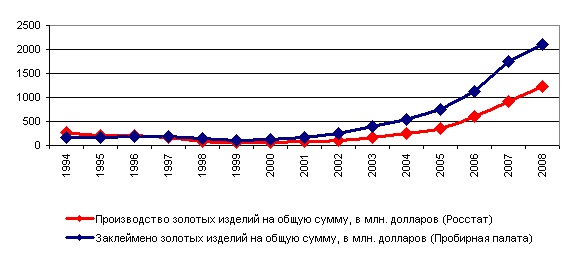

Росстат также предоставил данные по производству ювелирных изделий в фактических ценах без НДС и акцизов в размерности миллионов рублей за 1994–2008 годы. В том числе обособленно по изделиям из золота (рис. 3).

Рисунок 3. Стоимость произведенных ювелирных изделий из золота в фактических ценах (без НДС и акцизов, в млн. долл., по данным Росстата)

Так как Росстат в своей сводной статистике использует сведения, получаемые от хозяйствующих субъектов в рамках налоговой отчетности, очевидно, что никто не станет «приписывать» себе лишние объемы производства. Но и скрыть много в налоговых документах хозяйствующим субъектам тоже непросто – в этом секторе экономики у нас очень строгий контроль. Таким образом, можно считать, что в Росстат поступили достаточно реальные данные.

На базе вышеприведенных данных были построены соответствующие кривые (рис. 4.).

Рисунок 4. Сравнение данных Пробирной палаты России и Росстата (без поправки на сопоставимость)

Следует учитывать, что кривая Росстата отражает стоимость готовыхзолотых ювелирных изделий собственного (российского) производства (но с добавлением «замаскированной» импортной составляющей – изделий, произведенных за границей по толлингу) в фактических ценах без учета НДС и акцизов. А кривая Пробирной палаты отражает только стоимость золотав изделиях, прошедших клеймение, также без НДС. Здесь представлена стоимость золота в изделиях не только собственного (российского) производства и изготовленных по толлингу, но также стоимость золота в изделиях легального и нелегального импорта. Так как кривая Пробирной палаты соответствует стоимости только сырья, из которого изготовлены золотые изделия, то с учетом стоимости работ, прибыли предприятий, налогов и т.д. (а это около 50%) фактическая цена золотых ювелирных изделий должна удвоиться. То есть для получения фактических цен изделий цифры надо умножить на 2 (рис. 5).

Рисунок 5. Сравнение данных Пробирной палаты РФ и Росстата (скорректированное для сопоставимости)

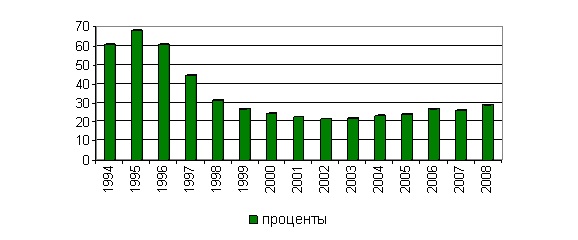

Исходя из данного графика, находим долю российского производства (включая золотые ювелирные изделия, произведенные по толлингу) для каждого года как:

значение суммарной стоимости произведенных в России изделий (Росстат)

--------------------------------------------------------------------------------------------------------- х 100%

значение суммарной стоимости заклейменных изделий (Пробирная палата)

По результатам вычислений построим график (рис. 6).

Рисунок 6. Доля стоимости произведенных в России золотых ювелирных изделий (Росстат) от стоимости всех заклейменных золотых ювелирных изделий (Пробирная палата РФ), в %

Итак, с 1995 по 2002 год доля российского производства золотых ювелирных изделий неуклонно снижалась с 68% в 1995 году до 21,4% в 2002 году. Соответственно в эти годы росла доля суммарного импорта – с 32% в 1995 году до 78,6% в 2002 году. Но Пробирная палата России предоставила также данные об объемах импортных золотых изделий, завезенных легально (рис. 7). Мы видим, как рос легальный импорт золотых украшений до 1998 года. Но в 1998-м в России произошел дефолт и резкая девальвация рубля. И легальный импорт золотых украшений сразу снизился.

Рисунок 7. Доля легального импорта золотых ювелирных изделий (по данным клеймения золотых изделий в Пробирной палате РФ)

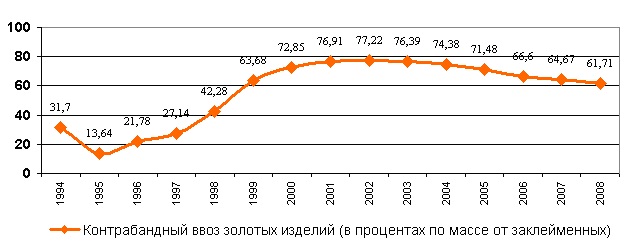

А что же с контрабандой? Сопоставим данные с рисунков 6 и 7. На рассматриваемом временном участке минимальный уровень контрабандного ввоза золотой ювелирной продукции составлял около 13,6% – это было в 1995 году. А затем начался рост золотой контрабанды, достигший своего максимального значения – около 77,2% от общего объема рынка заклейменных золотых изделий в 2002 году. Полный график изменения доли контрабанды золотых изделий на российском рынке по данной версии представлен на рис. 8.

Рисунок 8. График экспертной оценки контрабанды золотых ювелирных изделий на российском рынке

Начиная с 2003 года в России получил разрешение толлинг, с помощью которого российские производители стали фактически беспошлинно ввозить ювелирные изделия из-за рубежа, выдавая их за продукты собственного производства. Эффективность использования толлинга для минимизации налогообложения оказалась достаточно высокой, поэтому темп снижения доли российского производства с 2003 года замедлился, а доля полностью контрабандных золотых изделий стала уменьшаться, опустившись к 2008 году до 61,7%. Необходимо заметить, что данное сопоставление сведений (Росстата и Пробирной палаты) также демонстрирует влияние разрешения толлинга на показатели уровня контрабанды. Что лишний раз свидетельствует об идентичности толлинга контрабанде.

Итак, в данной статье мы привели описание результатов экспертного анализа доли контрабанды ювелирных изделий с помощью двух совершенно разных методик. В одном случае сравнивались различные по характеру данные Росстата, в другом – данные Росстата и данные по заклейменным в Пробирной палате изделиям. Однако и по одной, и по другой методике экспертной оценки результат оказался практически одинаковым. Если по первой для 2004 года было получено значение 70,6% контрабанды от общего российского рынка всех ювелирных изделий (золотых и серебряных), то по второй для того же 2004 года было получено значение в 74,38% контрабанды на российском рынке только золотых ювелирных изделий.

Статья в PDF

Скачать

Статья в PDF

Скачать